최근 정부가 발표한 ‘이재명 부동산 규제’가 시장에 큰 충격을 주고 있습니다.

이번 조치는 수도권 주택 가격 상승을 억제하고 가계부채 관리를 강화하기 위한 것으로, 2025년 6월 28일부터 시행됩니다.

규제 내용과 향후 전망을 세부적으로 정리해 봤는데요.

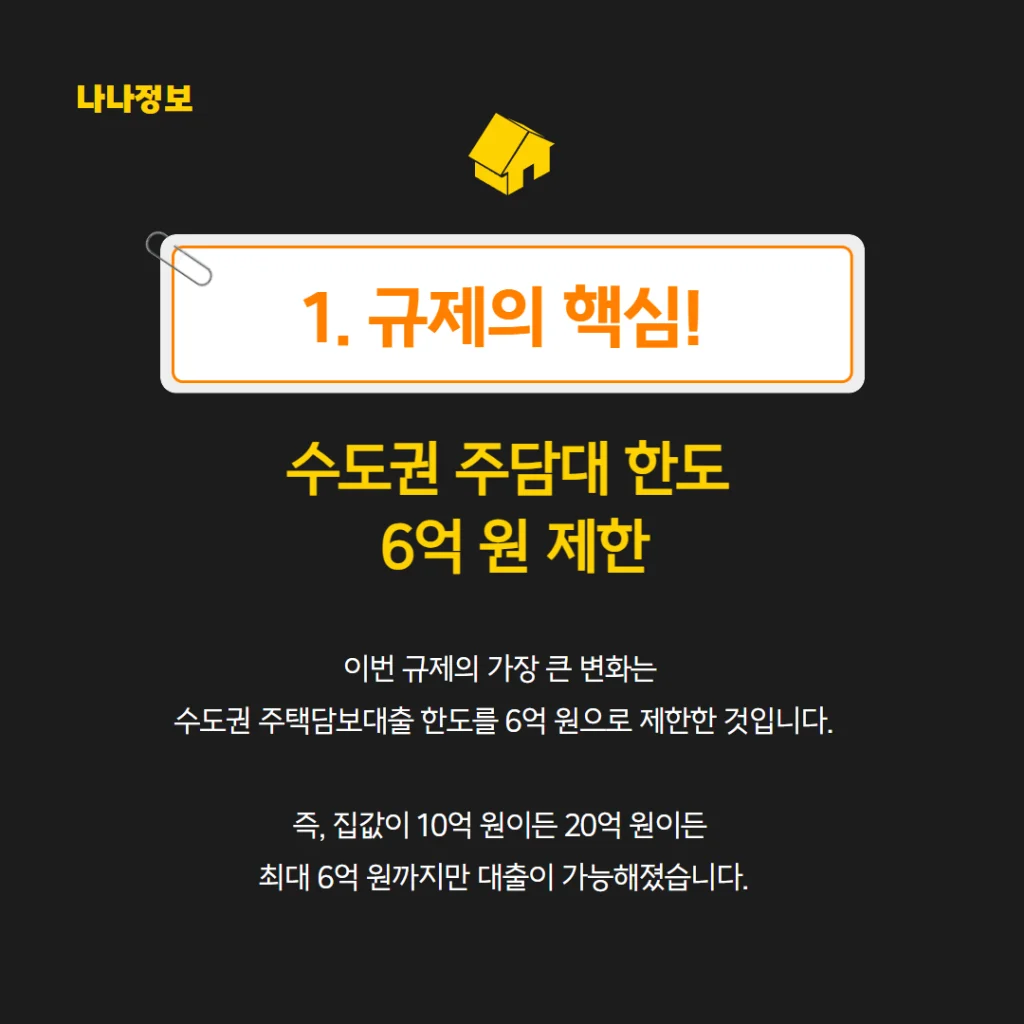

1. 규제의 핵심! 수도권 주담대 한도 6억 원 제한

이번 규제의 가장 큰 변화는 수도권 주택담보대출 한도를 6억 원으로 제한한 것입니다.

즉, 집값이 10억 원이든 20억 원이든 최대 6억 원까지만 대출이 가능해졌습니다.

이에 따라 고가 주택 구매자는 더 많은 현금을 보유해야만 매수가 가능해집니다.

* 수도권 주택담보대출 규제 요약

| 구분 | 내용 |

|---|---|

| 주담대 총액 | 수도권 규제지역 내 최대 6억 원 제한 |

| 다주택자 대출 | 전면 금지 (LTV 0%) |

| 1주택자 갈아타기 | 기존 주택 6개월 내 처분 + 신규 주택 6개월 내 전입 의무 |

| 생애최초 LTV | 80% → 70% 축소 |

| 전세대출 | 갭투자 목적 전세대출 전면 금지, 보증비율 90% → 80% 축소 |

| 정책대출(디딤돌 등) | 한도 및 공급 축소 (예: 2.5억 → 2억) |

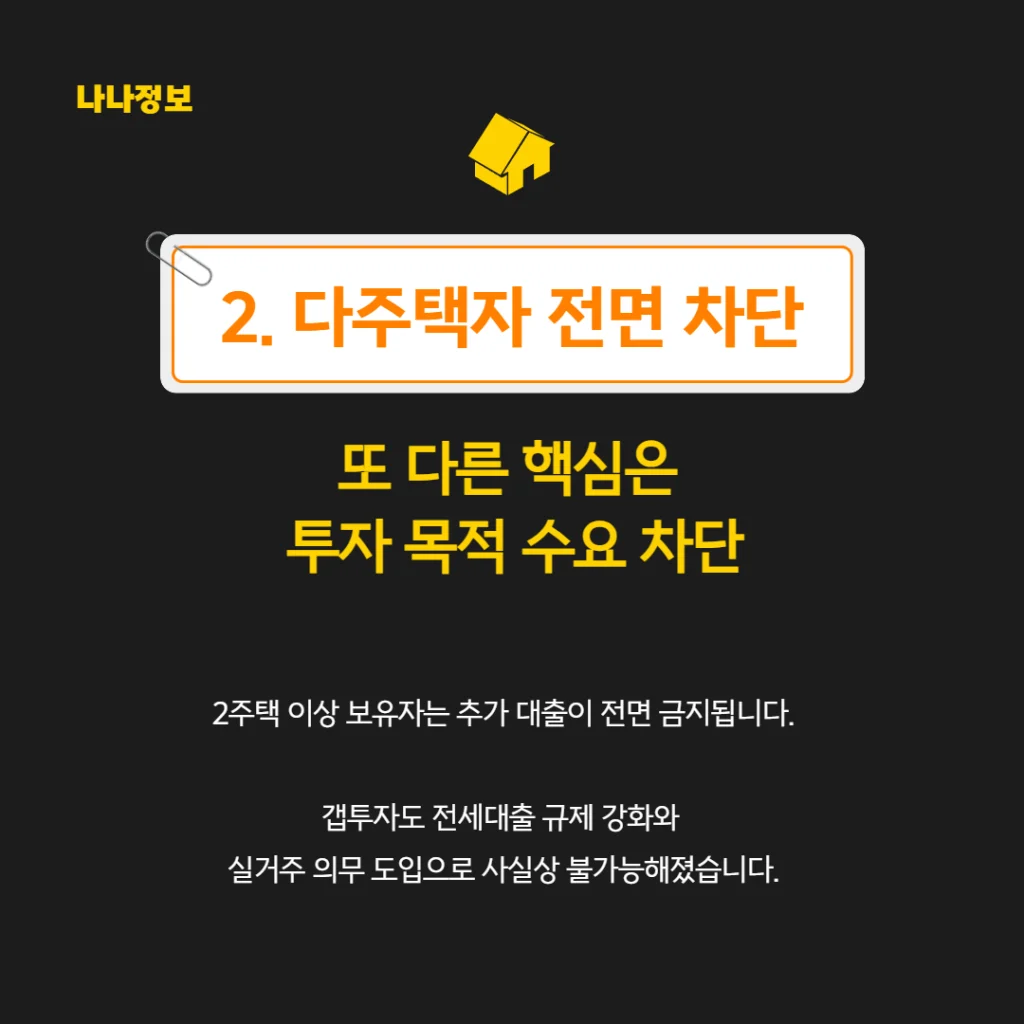

2. 다주택자·갭투자자 전면 차단

이번 규제의 또 다른 핵심은 투자 목적 수요 차단입니다. 2주택 이상 보유자는 추가 대출이 전면 금지됩니다.

갭투자도 전세대출 규제 강화와 실거주 의무 도입으로 사실상 불가능해졌습니다.

대출을 받고도 6개월 내 전입하지 않으면, 대출 회수 및 3년간 주담대 금지라는 강력한 페널티가 적용됩니다.

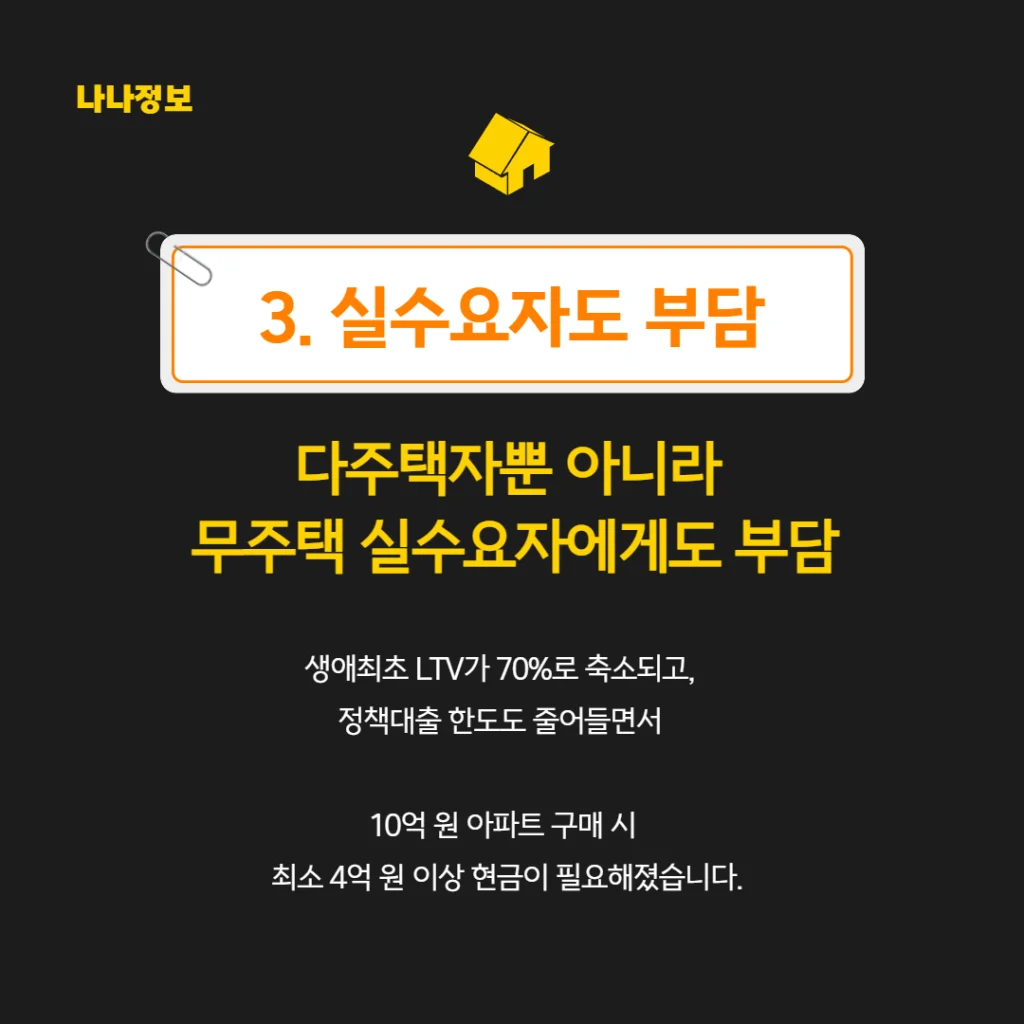

3. 실수요자도 부담… 무주택자 기회될까?

이번 규제는 다주택자뿐 아니라 무주택 실수요자에게도 부담으로 작용합니다.

생애최초 LTV가 70%로 축소되고, 정책대출 한도도 줄어들면서 10억 원 아파트 구매 시 최소 4억 원 이상 현금이 필요해졌습니다.

그러나 한편으로는 투자 수요가 사라진 시장에서 무주택자들이 저가 매물을 매수할 기회가 될 수도 있습니다.

특히 6억 원 대출로 구매 가능한 수도권 외곽 및 지방 광역시 아파트 중 입지가 우수한 곳은 장기적 상승 여력이 기대된다는 분석도 나옵니다.

4. 앞으로의 시장 전망

이번 규제로 인해 수도권 고가 아파트 시장의 거래 위축은 불가피할 전망입니다.

다만, 규제를 피한 중저가 아파트나 비수도권 지역으로 수요가 몰리는 풍선효과도 예상됩니다.

또한 역전세 문제와 맞물려 매물 적체, 가격 하락 가능성도 거론됩니다.

* 부동산에서 금융투자로?

이번 이재명 정부의 부동산 규제는 “무리한 대출로 집 사는 시대의 종말”을 지향하고 있는 듯 보이는데요.

정부가 주택 시장 과열을 막고 실수요 중심으로 재편하겠다는 강력한 신호인 것이죠.

앞으로는 주식·ETF·연금 등 다양한 금융 포트폴리오로 자산 배분을 확대하는 전략이 더욱 중요해질 것으로 보입니다.